Lo que la morosidad nos dice de las actividades económicas en Querétaro

De manera reciente, se ha publicado sobre el aumento de la morosidad en los créditos de la banca múltiple. Para entender qué está pasando en […]

De manera reciente, se ha publicado sobre el aumento de la morosidad en los créditos de la banca múltiple. Para entender qué está pasando en el estado, haremos un análisis centrando para esta ocasión específicamente en los créditos empresariales acorde a los reportes de la Comisión Nacional Bancaria y de Valores (CNBV).

Si partimos del gran número, el resultado resulta alarmante: a enero de este año, la tasa de morosidad se duplicó al pasar de 1.6% en el mismo mes del 2014 a 3.2%; los niveles son aún bajos y sanos para los estándares de la banca, pero sin duda habría que evaluar las implicaciones de este comportamiento tan acelerado de descomposición.

Si entramos al detalle, la descomposición se debe a un caso particular en una institución bancaria, por lo que si quitamos ese caso, la morosidad se mantuvo prácticamente igual al pasar de 1.6% a 1.7% solamente. Por lo tanto, una primera conclusión es que la dinámica nacional no se ha reflejado en el estado con una descomposición generalizada, lo que es una buena señal.

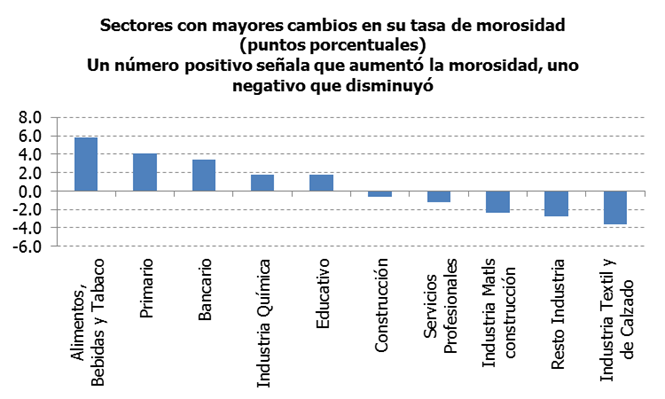

Sin embargo, si entramos al detalle de cada sector económico vemos comportamientos muy distintos. Comenzaremos con los sectores que tuvieron los mayores incrementos en sus tasas de morosidad. La cartera de créditos para empresas en el sector de alimentos, bebidas y tabaco pasó de ser casi inexistente a inicios del 2014 a niveles de 6% a inicios de este año, un número que refleja la problemática del sector para cumplir con sus compromisos crediticios (y que parece ser consistente con otros análisis que hemos presentado en este espacio donde la ocupación también cayó en ese sector).

Le siguen las empresas en el sector primario (agricultura, silvicultura, ganadería y pesca), ya que pasaron de una morosidad de 1.6% a 5.7%, además de que la cartera total se contrajo.

En el otro extremo, tenemos sectores cuya morosidad se redujo, lo que nos estaría señalando mejores condiciones para cumplir con los compromisos crediticios. Las empresas en la industria textil y del calzado tuvieron la mayor mejora al pasar de 4.3% a un casi inexistente 0.6%, a pesar de haber crecido la cartera total a más del doble en el periodo analizado.

Le sigue un sector que agrupa diversas actividades industriales, con una mejora en la morosidad de casi 3 puntos porcentuales, pero un sector que mostró poco dinamismo ya que su cartera se mantuvo prácticamente igual.

Este análisis nos permite visualizar las distintas situaciones que pasan los sectores económicos en el estado, y así como en general los que empeoraron su morosidad están en el sector primario y terciario, parecería que las empresas del sector secundario (construcción y manufacturas) tuvieron mejores resultados al reducir su morosidad. Esto nos ayuda a diferenciar sectores con mejor dinamismo de aquellos que están con más problemas en su entorno.

Elaborado por Inteligencia de Negocios Atalaya con base en datos de la CNBV

*Inteligencia de Negocios Atalaya es una empresa dedicada a generar análisis sobre las tendencias y proyecciones en diversas industrias, con el fin de darle a los directivos y dueños de empresas una visión clara que les permita tomar mejores decisiones para vender más y gastar menos. www.atalaya.info, contacto@atalaya.info, Twitter: @fachqro